Очередность платежа 5 - это специальная категория в системе исполнения платежных обязательств, применяемая при списании средств со счетов юридических лиц. Рассмотрим ее назначение и особенности применения в банковской практике.

Содержание

Сущность очередности платежа 5

| Характеристика | Описание |

| Нормативное регулирование | Статья 855 Гражданского кодекса РФ |

| Место в иерархии | Пятая очередь исполнения платежных поручений |

| Основное назначение | Оплата текущих расчетов по хозяйственным операциям |

Какие платежи относятся к 5 очереди

- Текущие расчеты с поставщиками и подрядчиками

- Оплата товаров, работ и услуг

- Перечисление налогов, не отнесенных к первым четырем очередям

- Иные платежи, не включенные в приоритетные очереди

Иерархия очередности платежей

- Первая очередь: возмещение вреда жизни/здоровью, алименты

- Вторая очередь: выходные пособия, авторские вознаграждения

- Третья очередь: зарплата, платежи в ПФР, ФСС, ФОМС

- Четвертая очередь: налоги и сборы в бюджет

- Пятая очередь: все остальные платежи

Особенности исполнения платежей 5 очереди

| Аспект | Характеристика |

| Время исполнения | После удовлетворения требований 1-4 очередей |

| Приоритетность | Все платежи внутри очереди равнозначны |

| Ограничения | При недостатке средств исполняются пропорционально |

Практическое значение для бизнеса

- Определяет порядок списания средств при их недостаточности

- Влияет на планирование денежных потоков компании

- Учитывается при оценке финансовых рисков

- Важен для управления кредиторской задолженностью

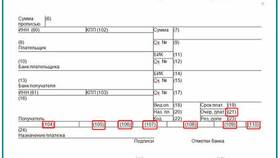

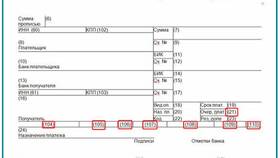

Как указывать очередность в платежном поручении

- В поле "Очередность платежа" поставить цифру "5"

- Для налоговых платежей использовать специальные коды

- При оплате по исполнительным листам указывать установленную законом очередность

- Проверять актуальность требований перед отправкой платежа

Заключение

Очередность платежа 5 занимает важное место в системе исполнения финансовых обязательств организаций. Понимание принципов ее работы позволяет предприятиям грамотно управлять платежами, минимизировать риски задержек расчетов с контрагентами и избегать нарушений законодательства при распределении ограниченных денежных средств.