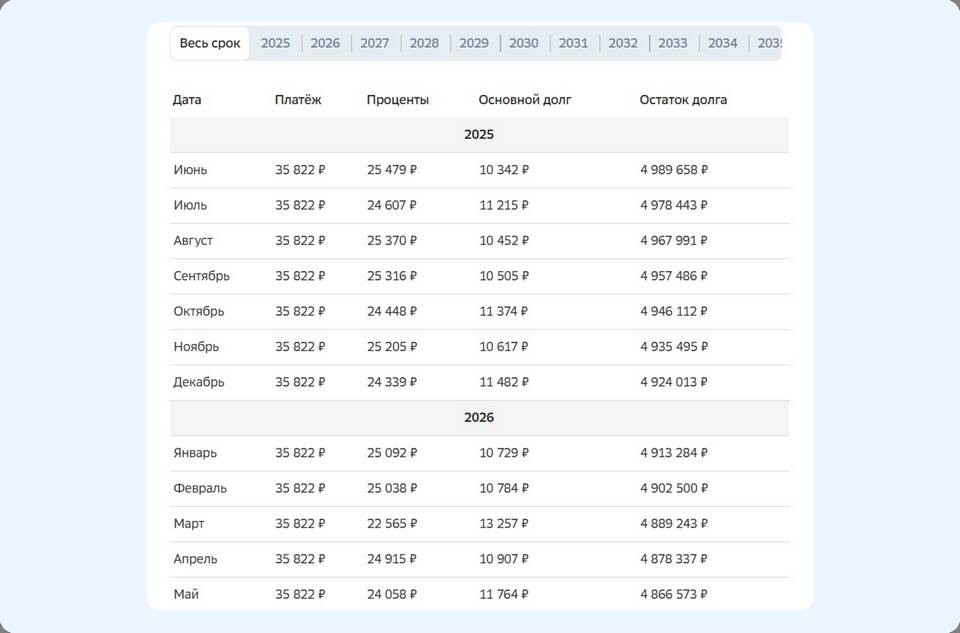

Правильная стратегия погашения ипотеки позволяет значительно сократить общую переплату и срок кредита. Рассмотрим наиболее эффективные методы.

Содержание

Основные стратегии погашения ипотеки

Досрочное погашение

Существует два варианта досрочного погашения:

| Сокращение срока | Уменьшение платежа |

| Сумма платежа остается прежней | Срок кредита не меняется |

| Максимальная экономия на процентах | Снижение финансовой нагрузки |

Частичное досрочное погашение

- Регулярные небольшие дополнительные платежи

- Использование свободных средств (премии, подарки)

- Направление налогового вычета на погашение

Как правильно гасить ипотеку

В начале срока кредита

Наиболее выгодно делать досрочные платежи в первые годы:

- Основная часть платежа идет на проценты

- Досрочное погашение уменьшает тело кредита

- Значительно сокращается общая переплата

Частота дополнительных платежей

| Ежемесячно | Наиболее эффективный способ |

| Ежеквартально | Хороший вариант при нерегулярных доходах |

| Ежегодно | Минимально эффективный способ |

Практические советы

Оптимальный размер дополнительных платежей

- Начинайте с небольших сумм (5-10% от платежа)

- Постепенно увеличивайте размер досрочного погашения

- Используйте правило: "Чем больше - тем лучше"

Когда лучше вносить дополнительные платежи

- Непосредственно перед датой очередного платежа

- После получения крупных сумм (премия, наследство)

- При улучшении финансового положения

Как оформить досрочное погашение

| 1. | Уведомить банк за 30 дней (требование закона) |

| 2. | Подать заявление на досрочное погашение |

| 3. | Указать способ пересчета графика |

| 4. | Внести средства на счет |

Важные моменты

- Проверяйте новый график платежей после досрочного погашения

- Уточняйте в банке комиссии за досрочное погашение

- Сохраняйте все документы о внесении платежей