| Ставка | Применяется к |

| 13% | Доходы резидентов РФ (зарплата, продажа имущества) |

| 15% | Дивиденды от российских компаний для нерезидентов |

| 30% | Доходы нерезидентов РФ |

| 35% | Выигрыши, призы свыше 4 000 руб., процентные доходы |

НДФЛ = (Начисленная зарплата - Налоговые вычеты) × 13%

- Определите общую сумму начисленного дохода

- Вычтите положенные налоговые вычеты

- Умножьте полученную сумму на 13%

- Округлите результат до целых рублей

| Тип вычета | Сумма (руб.) |

| Стандартный (на ребенка) | 1 400 - 3 000 на каждого ребенка |

| Социальный (лечение, обучение) | До 120 000 в год |

| Имущественный (покупка жилья) | До 2 000 000 |

| Показатель | Сумма (руб.) |

| Начисленная зарплата | 50 000 |

| Стандартный вычет на 1 ребенка | -1 400 |

| Налоговая база | 48 600 |

| НДФЛ 13% | 6 318 |

- Недвижимость: вычет 1 000 000 руб. или уменьшение на сумму расходов

- Транспорт: вычет 250 000 руб. или уменьшение на сумму расходов

- Срок владения для освобождения от налога: 3-5 лет

| Тип дохода | Срок уплаты |

| Заработная плата | День выплаты зарплаты |

| Продажа имущества | До 15 июля следующего года |

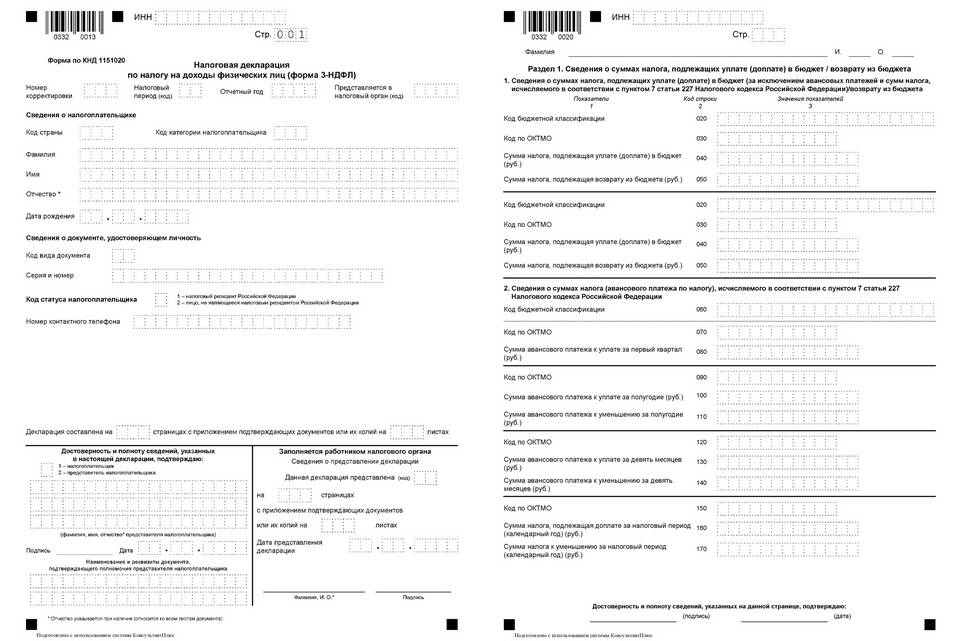

| Декларация 3-НДФЛ | До 30 апреля следующего года |

- Неучет налоговых вычетов

- Неправильное определение резидентства

- Ошибки в округлении сумм

- Неверный расчет при нерегулярных доходах

Правильный расчет подоходного налога позволяет избежать штрафов и доначислений со стороны налоговых органов.