- Организации и ИП на общей системе налогообложения

- Налоговые агенты по НДС

- Лица, осуществляющие посредническую деятельность

- Участники договоров инвестиционного товарищества

| Период | Срок сдачи |

| Квартал | До 25-го числа месяца, следующего за отчетным кварталом |

- При ликвидации организации - до подачи ликвидационного баланса

- При реорганизации - в течение месяца со дня реорганизации

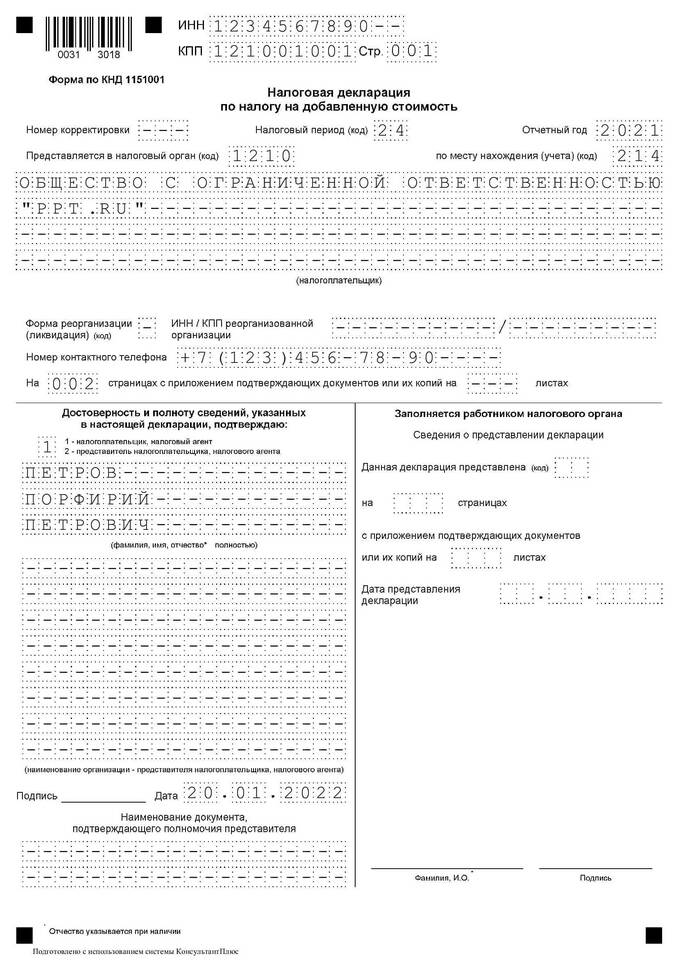

- Используйте актуальную форму, утвержденную ФНС

- Заполните титульный лист с реквизитами организации

- Внесите данные в разделы 1-12 согласно деятельности

| Раздел | Содержание |

| Раздел 1 | Сумма налога к уплате/возврату |

| Раздел 3 | Расчет налога по операциям |

| Раздел 8-9 | Книги покупок и продаж |

- Через личный кабинет налогоплательщика

- С помощью оператора электронного документооборота

- Через специализированные бухгалтерские сервисы

- Наличие квалифицированной электронной подписи

- Формат файла - XML

- Соответствие формату, утвержденному ФНС

| Шаг | Действие |

| 1 | Авторизация в личном кабинете |

| 2 | Выбор "Подать декларацию" |

| 3 | Загрузка файла декларации |

| 4 | Подписание ЭП |

- Уведомление о приеме декларации

- Протокол проверки форматно-логического контроля

- Квитанция о приеме с отметкой налогового органа

- Штраф 5% от суммы налога за каждый месяц просрочки

- Не более 30% от суммы налога

- Не менее 1000 рублей при нулевой декларации

- Возможна при задержке более 10 рабочих дней

- Снимается после подачи декларации и уплаты штрафа

При обнаружении ошибок в поданной декларации необходимо подать уточненную декларацию до истечения срока уплаты налога, чтобы избежать штрафных санкций.