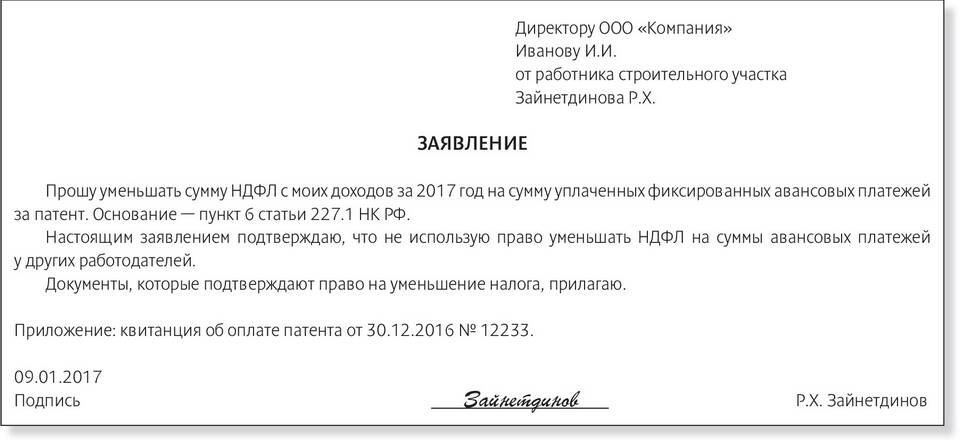

Ситуация, когда налоговая база показывает отрицательное значение (налог к уменьшению), возникает при определенных условиях хозяйственной деятельности. Рассмотрим основные причины такого финансового результата и его последствия.

Содержание

Основные причины образования налога к уменьшению

| Причина | Описание |

| Превышение расходов над доходами | Убыточная деятельность в отчетном периоде |

| Перенос убытков | Учет убытков прошлых периодов |

| Налоговые вычеты | Применение льгот и специальных режимов |

Ситуации, приводящие к отрицательному налогу

- Крупные инвестиционные расходы

- Сезонные колебания бизнеса

- Применение ускоренной амортизации

- Возмещение НДС при экспортных операциях

- Использование налоговых кредитов

Особенности для разных налогов

- НДС: превышение входного налога над исходящим

- Налог на прибыль: убыток отчетного периода

- НДФЛ: применение имущественных и социальных вычетов

- ЕНВД: уменьшение физических показателей

Варианты использования налога к уменьшению

| Способ | Условия применения |

| Зачет в будущих периодах | Перенос убытков на 10 лет вперед |

| Возврат из бюджета | Только для НДС при экспорте |

| Уменьшение других налогов | В рамках специальных программ |

Действия при образовании налога к уменьшению

- Правильно документально оформить все расходы

- Подготовить обоснование экономической целесообразности

- Своевременно подать уточненную декларацию

- Учесть ограничения по переносу убытков

- Проконсультироваться с налоговым экспертом

Налог к уменьшению отражает законные права налогоплательщика на снижение налоговой нагрузки в будущих периодах или получение возмещения из бюджета. Важно правильно оформлять все документы и соблюдать требования налогового законодательства при использовании этого механизма.